Hacía mucho (demasiado) que no publicaba (motivos ajenos a la organización, como suele decirse... :-). El Informe de la Sociedad de la Información 2014 de Telefónica me ha animado a reservar un hueco para tratar de resumir lo que me ha parecido más llamativo.

En este post de A un Clic de las TIC se detalla la rueda de prensa de presentación del informe, donde se apuntaron lo que se consideran realidades a día de hoy: consolidación de mercados Telco, Fibra Optica como sustituto de las redes legacy, el vídeo como impulsor de la Banda Ancha, o los nuevos desafíos regulatorios a los que nos someterá el sector (en este aspecto no hay más que mirar unos días atrás y ver las reacciones a la decisión de la CNMC de someter a consulta pública una posible apertura a la competencia del despliegue de fibra realizado por Telefónica, o incluso la posibilidad de obligarla a compartir los contenidos obtenidos en caso de materializarse la compra de Canal+), entre otros...

Revisando el informe me han llamado particularmente la atención algunos cosas:

Una vez más... el incremento en la demanda de contenidos así como de las velocidades de acceso a Internet, en contraposición a la reducción de los precios en la prestación de los servicios. Digo una vez más porque, como bien es sabido por aquellos que siguen el sector, la reducción de precios es una tónica general desde la liberalización del sector, al igual que ocurre con el incremento en las velocidades de acceso (habrá que enunciar una ley de Moore en relación a las velocidades de acceso a Internet). Aunque sea la tónica general y sea bien conocido, no deja de llamarme la atención ver cómo se incrementan velocidades de acceso tanto en el fijo (hay un apartado del informe específico en el que detalla la consolidación de la fibra como medio de acceso, con un incremento de planta de un 112%) como en el móvil (incremento del 45% en tráfico de BAM, y un 21% más de lineas de BAM asociadas a smartphones), mientras que la facturación por la prestación de servicios sigue descendiendo (-16% y -20% en facturación de telefonía fija y móvil respectivamente, -0,06% en facturación de BAF y -0,25% en facturación de TV; aunque, para que no todo sea negativo en este apartado, tenemos un incremento del 9% en la facturación de la BAM). Es cierto que para tener una visión completa deben tenerse en cuenta otros muchos indicadores, pero, como visión general sirve para hacerse una idea del conflicto existente en un sector intensivo en inversiones para satisfacer una demanda de mejor tecnología, y con una caída sostenida de ingresos debido al abaratamiento también sostenido de los precios de la oferta.

En el Informe se publica el dato de la CNMC del Primer trimestre de 2014: más de un millón de hogares disponía al finalizar el primer trimestre de 2014 de un paquete de servicios integrado (Voz y Acceso a Internet tanto Fijo como Móvil y TV de pago). Consultando el último dato publicado a día de hoy en la CNMC nos encontramos con que el número de hogares que disponía al finalizar el tercer trimestre alcanzaba casi los dos millones (1.898.477 según el dato publicado). Si se compara el número de hogares con una oferta cuadruple play (Voz y Datos tanto Fija como Móvil) entre el primer trimestre del 2013 y el primer trimestre del 2014 nos encontramos con un crecimiento del 161%: si se realiza la misma comparación pero para la oferta quintuple play (cuadruple play + TV) nos encontramos con un crecimiento del 379%. Si sumamos datos del estilo: incremento en el número de Smart TVs (34%), o incrementos del 52% en el uso de Internet como medio para disfrutar de servicios de entretenimiento (películas, juegos...), podemos pensar que una oferta integrada (voz, acceso a internet tanto fijo como móvil y servicios de entretenimiento como TV, juegos, u otros servicios de valor añadido) tienen grandes probabilidades de consolidarse como oferta de referencia del sector. Las implicaciones de esta consolidación en el proceso de concentración del sector dependerán, una vez más, de los movimientos de las Autoridades Regulatorias).

- El coche conectado en 2020. Google y la Ley:

En este otro post se hacían referencia a las características del coche 3.0. Es cierto que los datos que aparecen en el informe respaldan un creciente interés en el sector del automóvil por fomentar la conectividad en el coche, si bien más orientada a los servicios tradicionales de Internet (información, redes sociales, navegación...). En este sentido los dos pesos pesados en el mundo móvil han tejido una red de alianzas con distintos fabricantes para facilitarles el salto a internet a través de sus Sistemas Operativos (Google con Acura, Bentley, Infinity, Maserati... y Apple con Mercedes, Land Rover, BMW, Jaguar...). Me llama la atención en este sentido la barrera que aún debe afrontarse para lograr lo que (a mi juicio) sería uno de los mayores avances de la conectividad en el coche: la posibilidad de sustituir la conducción manual por una automática (por supuesto a cambio de una reducción drástica en los datos de accidentes y mortalidad). Son famosos los experimentos de Google en este sentido, aunque también lo son las barreras que se encuentra con la legislación y el sector de los seguros.

- Los departamentos de TI como "brokers" para el resto de la compañía:

Mas allá de los datos que respaldan la creciente integración de la tecnología en el mundo laboral, los retos a los que se enfrentan los departamentos de TI (en el informe hay un apartado interesante sobre el fenómeno BYOD), o los esfuerzos de las administraciones públicas por integrar las tecnologías en la PYME (gran reto aún en curso), me llama la atención un dato acompañado de una visión: "Nos encontramos por tanto en un nuevo escenario en el que los servicios IT dejan de ser un servicio de apoyo al negocio para convertirse en una parte fundamental del negocio. En este escenario un 39% de directivos con responsabilidades IT considera ya que su papel debe ser el de un “broker” o facilitador para las líneas de negocio, más que quien suministre todos los servicios". Coincido plenamente ya que, en mi opinión, la separación tan rígida existente en las grandes empresas (no así en la PYME curiosamente) entre las distintas Unidades de Negocio y el área de TI, debe diluirse integrando esta última en cada una de las Unidades para convertirse en el catalizador para el Desarrollo de los Negocios o la Consecución de los Objetivos de cada área.

Como es costumbre últimamente, Fundación Telefónica ha dejado un vídeo resumen del Informe. Son solo 7 minutos y merece la pena dedicárselos...

Pedro Gómez

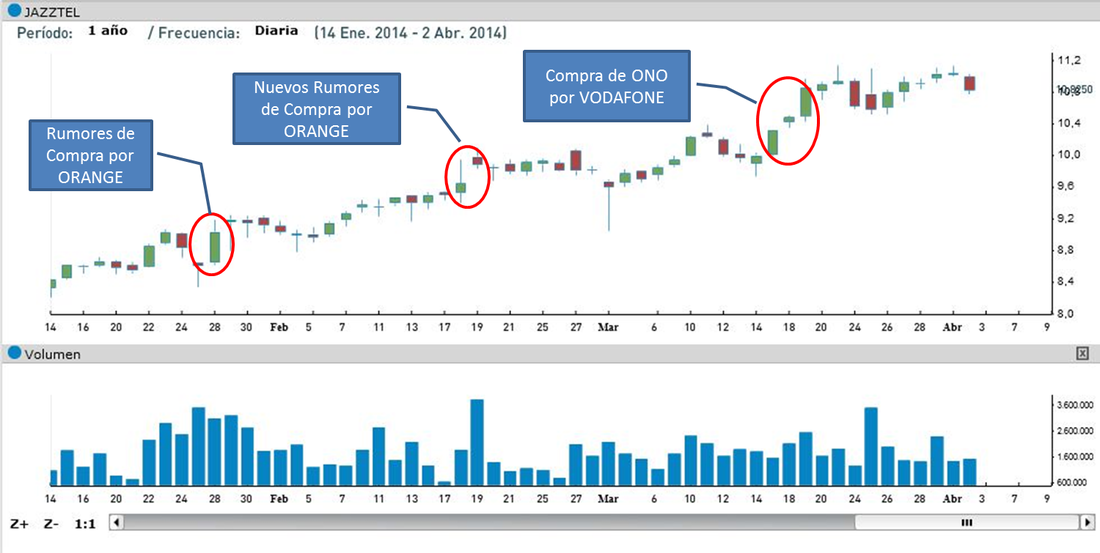

Es conocido por todos los que trabajamos en el sector de las Telecomunicaciones el debate existente sobre la compartición de las Redes y la reducción (¿necesaria?) del número de agentes del mercado. Constantemente se comparan el modelo Americano, con un reducido número de Operadores dominantes, con el Europeo, con un número considerablemente superior para un mercado teóricamente más reducido. Existen articulos muy interesantes al respecto y directivas Europeas, traspuestas a normativas por parte de las Autoridades nacionales de Regulación, que parecen orientar el proceso de consolidación del sector. Hace unas semanas asistíamos a la noticia de la compra de ONO por parte de VODAFONE, y automáticamente el debate cobraba de nuevo vida y volvían a surgir especulaciones de todo tipo que, obviamente tienen su reflejo en la Bolsa. Concretamente las acciones de JAZZTEL subían casi un 10% entre el día del anuncio y los dos días posteriores. Pero es que, si además tenemos en cuenta las dos fechas, también recientes, en las que la posibilidad de compra de la compañía promocionada por Jesús Vazquez volvía a saltar a la palestra, y la tendencia global del precio de la acción de la compañía en lo que llevamos de 2014 (motivada en parte por la agitación del sector), podríamos decir que el precio de la acción lleva un ritmo imparable.

Fuente: www.infobolsa.com

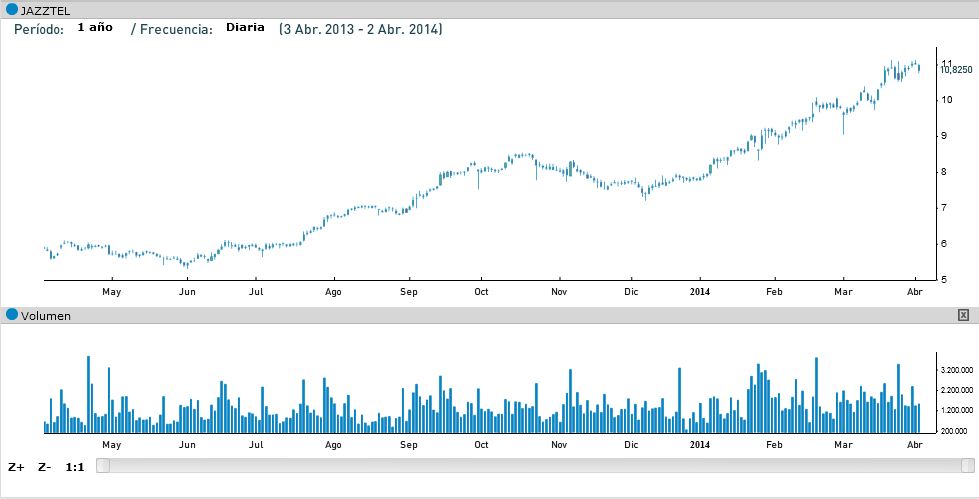

Si además echamos un vistazo a la evolución de la acción a lo largo de los últimos meses la cosa no pinta diferente.

Fuente: www.infobolsa.com

Y aquí es donde me surgen las dudas: - Si en menos de un año el precio de la acción "casi" se ha duplicado parece obvio que está demasiado cara como para que la compañía sea objeto de adquisición, a menos que la compradora tenga un objetivo claro, y visto que a fecha de hoy aún sigue siendo independiente, no debía tenerlo (o las negociaciones han ido mal, que también es posible).

- La tendencia además juega también en contra: a medida que el tiempo pasa la acción se vuelve más cara, y por lo tanto la compra de la compañía se hace más inaccesible (este tema también ha sido objetivo de artículos muy interesantes).

- ¿Qué sucederá si pasa el tiempo y se enfrían los rumores de compra? ¿Bajará lo suficiente como para que vuelva a ser objetivo de adquisición?

- Y si los resultados de la compañía (muy buenos, por cierto, desde mi humilde punto de vista) mantienen su tendencia, ¿es posible que sean por si solos aliciente suficiente para mantener estable (o con tendencia creciente) el precio de la acción?

- Y si esto último sucede, ¿cómo afectará la Regulación de la CNMC, y su objetivo de garantizar la competencia en el sector, a la sostenibilidad del negocio de la compañía? ¿y la orientación a la compartición de redes para lograr una gestión eficiente de las infraestructuras?

¿Habría que hacerse estas preguntas antes de comprar acciones o es mucho más sencillo y nos guiamos por la tendencia haciendo una apuesta sobre el tiempo que esta se mantendrá? Me suena a elección entre estrategia de inversión en Bolsa por Fundamentales o por Análisis Técnico... :-)Pedro Gómez

Pues sí, es cierto que la tecnología avanza a una velocidad que asusta, ¿o quizá no es miedo lo que genera?

Recibí el enlace de este vídeo entre la multitud de correos diarios y la verdad es que merece la pena dedicarle unos minutos. Hace unas semanas leía la noticia de la inversión por parte de Google en una empresa dedicada a la Inteligencia Artificial. Si, como se muestra en el vídeo, otras ideas futuristas se han convertido en realidad, ¿cuanto tardará Google en transformarse en "Skynet" la computadora todopoderosa que pone en serios aprietos a la raza humana en la saga de pelculas protagonizada por el varias veces elegido gobernador de California? :-))

Bromas aparte (o no), es cierto que distintas fantasias futuristas han acabado por convertirse en realidad e incluso, en ocasiones, parte habitual de nuestras vidas. Si cada vez más vemos en las noticias los avances de la tecnología en el campo de la medicina, ¿cuanto tiempo tardaremos en ver, de forma habitual, hombres y mujeres, bionicos? (algún ejemplo se comenta en el vídeo).

En fin, imaginemos.

Pedro Gómez

Otra vez Google: hace unos días me remitieron un vídeo con algunas cifras apabullantes sobre la actividad que desarrolla el famoso buscador (¿por qué será que me llama tanto la atención?). El titulo del vídeo es "The sum of our Google fears", de ahí el título del post :-)

Aunque el vídeo es relativamente antiguo merece la pena echarle un vistazo. Sin embargo lo que me ha impulsado a escribir es una lista declarada de criterios que utiliza la famosa empresa a la hora de evaluar a sus candidatos, descrita en un Blog en base a un artículo del NY Times. Según el Blog las aptitudes buscadas por el Buscador :-) en sus empleados son (de menor a mayor importancia): - Expertise en un área profesional.

- Sentido de la responsabilidad.

- Humildad.

- Liderazgo.

- Capacidad de aprendizaje.

Según el artículo del NY Times una elevada capacidad de aprendizaje lleva aparejada una curiosidad innata, que permitirá buscar nuevas soluciones inexploradas a problemas tradicionales, que personas expertas en la materia no se plantearán ya que recurrirán continuamente a las soluciones habituales.Es un enfoque interesante, y apoya la tendencia en los departamentos de RRHH de las empresas a buscar personas con un perfil flexible, que le permita adaptase a nuevas situaciones, ya que para esa adaptación es necesario disponer de capacidad de aprendizaje. Las preguntas habituales que plantea el buscador también son "de aupa"... Pedro Gómez Gallardo

Tenía en mente titular el post con algo como "El efecto Externalidad de Red de los Estándares", o "La Externalidad de Red del TMForum" porque lo que voy a comentar realmente tiene que ver con el efecto "Externalidad de red", y me viene rondando la mente en parte por la experiencia que estoy viviendo en relación a la actividad generada en torno al TMForum; pero creo que el título que he utilizado es más claro :-) Y es que realmente existe la posibilidad de generar un negocio agrupando conocimiento. Obviamente a todos nos viene a la cabeza el modelo de negocio de un Centro de enseñanza (Colegio, Universidad, Escuela de Negocios o del tipo que sea), por supuesto, pero también hay otro modelo, muy interesante, en torno a la generación de estándares y agrupación del conocimiento de un determinado sector o industria. Más concretamente tengo en mente los ejemplos de los estándares de ITIL y del TMForum, ambas, organizaciones que a base de gestionar conocimiento sobre las mejores prácticas de los players de una industria han creado un modelo sostenible de negocio en torno a la formación y certificación en ese conocimiento. Es interesante porque, independientemente de que, por supuesto, estas organizaciones cuenten con un núcleo de expertos en sus respectivos campos, su modelo de funcionamiento contiene un ciclo de desarrollo y mejora de sus estándares desarrollado gracias a la interacción con las empresas y profesionales a los que prestan sus servicios de formación y certificación. Esto es: los profesionales e industrias del sector acuden a estas organizaciones en busca de formación y certificación en sus estándares pero al mismo tiempo colaboran en la mejora de los mismos gracias a la aportación de sus mejores prácticas. ¿Y la Externalidad de Red?El efecto "Externalidad de Red" básicamente consiste en el incremento de valor de una red en función del número de usuarios conectados a ella. Es una teoria que sirve para analizar negocios y sectores como el de las Telecomunicaciones, Transportes, Energía e incluso las actuales Redes Sociales. En este caso "la Red" es el estándar generado por la organización, y su incremento de valor vendrá dado por el número de profesionales y organizaciones del sector que lo adopten como guía para la gestión de su negocio mediante la certificación en sus conocimientos; es decir: cuantos más profesionales y empresas opten por potenciar la certificación y uso de estos estándares para su gestión, aportando al mismo tiempo su conocimiento para su desarrollo y mejora, más valor tendrán los mismos.

Externalidad de Red en la Certificación

¿Y esto es malo? Desde mi punto de vista en absoluto. Al contrario, la gestión que realizan estas organizaciones va a favor del desarrollo de las industrias: facilitan el acceso a un conocimiento organizado de las mejores prácticas del sector. ¿Y puede hacerlo cualquiera? Pues desde mi punto de vista no, cualquiera no. Por supuesto que existen multitud de condicionantes de distintos tipos (en este caso principalmente contactos y relaciones, además de una base de conocimiento, por supuesto), pero para que un modelo de este tipo funcione hay dos factores imprescindibles que deben darse: - Querer hacerlo: como cualquier empresa, generar un modelo como estos requiere de dedicación, constancia y esfuerzo.

- Hacerlo bien: el éxito de este modelo es el reconocimiento por parte del sector de la calidad del estandar (esto es: de la gestión del conocimiento).

Ojo porque el efecto externalidad de red es válido en multitud de entornos... Pedro Gómez Gallardo

Año nuevo post nuevo.... bueno, tocaba hacer algún comentario y ahí va....

Comencé las vacaciones con un "inquietante" vídeo sobre las posibilidades que ofrecerán internet y los gadgets en un futuro (no tan lejano): no voy a estropearlo comentándolo, baste decir que, incluso con un cierto tufillo freaky el vídeo muestra aplicaciones que a día de hoy ya sería posible desarrollar; faltaría únicamente el "soporte" para el gadget en cuestión, y parece que las posibilidades del grafeno y algunos otros materiales en investigación solucionarán esta carencia en breve. Merece la pena verlo entero aunque solo sea por averiguar el motivo del adjetivo "inquietante". Lo dejo para el final :-)

Sin embargo hoy me he encontrado con este otro video, en el que Google nos mostraba (es del 2012) las posibles aplicaciones de sus Google Glass; interesante, realista, y lo mejor, completamente alineado con las posibilidades que muestra el otro video. Merece la pena verlo, además de por conocer hasta donde se han cumplido las predicciones del Gran Hermano, por hacernos una ide de "qué" nos queda por ver aún, y por comenzar a hacernos la pregunta de "dónde están los límites" que los gadgets no deberían ayudarnos a sobrepasar.... ¿o sí?

Pedro Gómez Gallardo

Utilizando el celebre simil entre la economía y las manifestaciones naturales de la llegada de la primavera :-) .... los datos del último informe de la Comisión Nacional de los Mercados y la Competencia (CNMC) en lo referente al mercado de las Telecomunicaciones (vaya... lo que antes venía siendo la CMT) ha publicado la nota mensual con los resultados del mes de octubre, y la verdad es que son alentadores; no solo por lo que al sector de las telecomunicaciones se refiere, sino por la extrapolación que se puede hacer al dinamismo que puede estar tomando la economía en general.

Porque si hay gastos que las economías domésticas recortan en epocas de vacas flacas son, sin duda, los de comunicaciones; pero también es cierto que, cuando no hay problemas económicos, este es un sector con ganancias netas positivas casi constantes. Resumiendo: que el sector de las comunicaciones es un buen indicador de la marcha general de las economías domésticas. Desde luego habrá que estar atentos a la evolución de los datos estos próximos meses.

Por cierto, me ha parecido especialmente llamativo el peso que ha tenido la fibra óptica en el incremento de contrataciones (casi un tercio del total...):

Fuente: CNMC

Dejo un vínculo a la nota mensual, que siempre es interesante para estar al tanto de la evolución del mercado. Pedro Gómez Gallardo

Tal y como menciona Risto Megide en su libro #Annoyomics (antes que personaje público es un gran publicista), vivimos una época de cambio de paradigma, en el cual internet ha supuesto una revolución desde el punto de vista de la publicidad. Si antes los canales de comunicación podían ser gobernados por las marcas, que “ estaban pagando la fiesta de los contenidos a cambio de poder interrumpirlos […] y decidir qué te dicen, cómo te lo dicen y cada cuánto te lo van a decir” ahora las marcas ya no controlan los medios. Es el usuario el que “ toma esos mensajes, los manipula, los tergiversa, los contrasta, los estruja, los cuestiona, los pone a prueba y los lanza contra su día a día.” Consecuencia: la publicidad no es tan efectiva y por lo tanto no puede utilizarse para subvencionar ni los contenidos ni las infraestructuras de comunicación. Inevitablemente este cambio de modelo genera tensiones entre todos los agentes involucrados: - Por un lado las marcas pierden la capacidad de influir en el consumidor, ya que la publicidad es menos eficaz. Esto debe llevar consigo inevitablemente un abaratamiento de los costes, pero también, indirectamente, perderán el control sobre los medios y los gestores de contenidos.

- Por otro lado, los gestores de contenidos (Google, ebay, Amazon, Facebook, Yahoo!,Tivo, etc), pierden los ingresos derivados de la publicidad. En el modelo actual de gratuidad en los contenidos, pueden llegar a tener bastante problemas de rentabilidad, pero de momento siguen siendo los principales beneficiados del modelo.

- Por último, los gestores de infraestructuras, las operadoras, son las que se enfrentan a un panorama más complicado. A los requisitos de evolución tecnológica, cuya velocidad de incremento en la demanda es cada vez mas vertiginosa y da menos tiempo de amortización de la inversión en la infraestructura, se une las presiones regulatorias, especialmente en Europa, y las bajadas constantes de tarifas. Si no se cambia el modelo de negocio, para las operadoras la situación es, simplemente, insostenible.

En este panorama no es de extrañar que las operadoras traten de exigir a los gestores de contenidos un trozo del pastel publicitario, como escenificó Cesar Alierta hace ya algunos meses cargando contra ellos. Habría que ver si Telefónica hace re-facturación interna a Tuenti o Y tampoco es de extrañar que traten de utilizar sus armas para exigir que inviertan en el modelo, por ejemplo reduciendo la calidad de determinado tipo de tráfico, siempre que no existan legislaciones que aboguen por la Neutralidad de la Red, claro. Y mientras tanto, la única posibilidad real para minimizar los costes de inversión en infraestructura es la de compartición entre operadores, como abogó Jose Mª Alverez Pallete en XXVII encuentro de Telecomunicaciones poniendo de relieve las diferencias entre el mercado Europeo (339 operadores y 27 marcos reculatorios) y los de Estados Unidos (9) o China (3). Jorge García Carnicero

Placa Arduino RS2321 Fuente: Wikipedia Placa Arduino RS2321 Fuente: Wikipedia Digo "famosos" porque tenía la "obligación moral" de escribir algo acerca del Arduino y la Raspberry. La segunda la conocí en pleno crecimiento a través de comentarios de colegas, alguno de los cuales la utilizan como solución casera para sus gestiones TI; pero del primero no había oído hablar hasta que, hace ya tiempo, un amigo me preguntó como veía las múltiples opciones que se abrían con esta línea de trabajo "Hw libre". Investigué un poquito (menos de lo que me hubiese gustado, la verdad), y encontré que, efectivamente las posibilidades que se abren gracias a esta plataforma son muchas, y deberían ser prometedoras si pensamos en el sector universitario, la tasa de paro actual en los menores de 35 años de nuestro país y el incremento de emprendedores en este segmento de población.

La condición "libre" de este Hw y las posibilidades que se abren con este tipo de dispositivos me hacen pensar que deberíamos ver iniciativas empresariales bien basadas en este tipo de dispositivos o bien desarrolladas utilizándolo para sus pruebas de concepto. Echándole un vistazo a la Web oficial nos podemos hacer una idea de la cantidad de opciones que nos ofrece "el cacharrito"; se me pasan por la cabeza opciones para control remoto de elementos móviles, sensores, robots para actuación y control remoto... "Únicamente" hace falta, como siempre, una buena idea, ganas y tiempo para implementarla. Dejo un enlace al video de la aplicación que aparece en el TOP 1 de una lista de 40 aplicaciones de una Web especializada en el tema. Recuerda "un poco bastante" a Jean Michel Jarre :-) quien sabe ... a lo mejor sus escenarios estaban llenos de arduinos ;-)) Buscando un poco en Internet se pueden encontrar otras muchas aplicaciones, a cual mas llamativa. Sería bueno ver hasta donde existen opciones para hacer comercial alguna de ellas. Pedro Gómez Gallardo

Tenía este post en "borradores" pendiente de dedicarle un poco de tiempo, y después de tres meses sin actualizar el Blog (hemos estado "muy ocupados" en impulsar un bonito proyecto) el informe económico sectorial que publica la CMT anualmente me ha animado a meter un nuevo comentario por lo "crudo" de los datos que muestra y las posibles implicaciones. Adjunto lo primero el enlace al informe: http://informecmt.cmt.esAunque como de costumbre el equipo del Blog de la CMT preparó un resumen muy ejecutivo y sencillo de leer:

http://blogcmt.com/2013/07/03/el-sector-en-2012-informe-economico-sectorial/

Me apoyaré en su esquema porque me vienen a la cabeza muchos comentarios apoyados en sus datos:

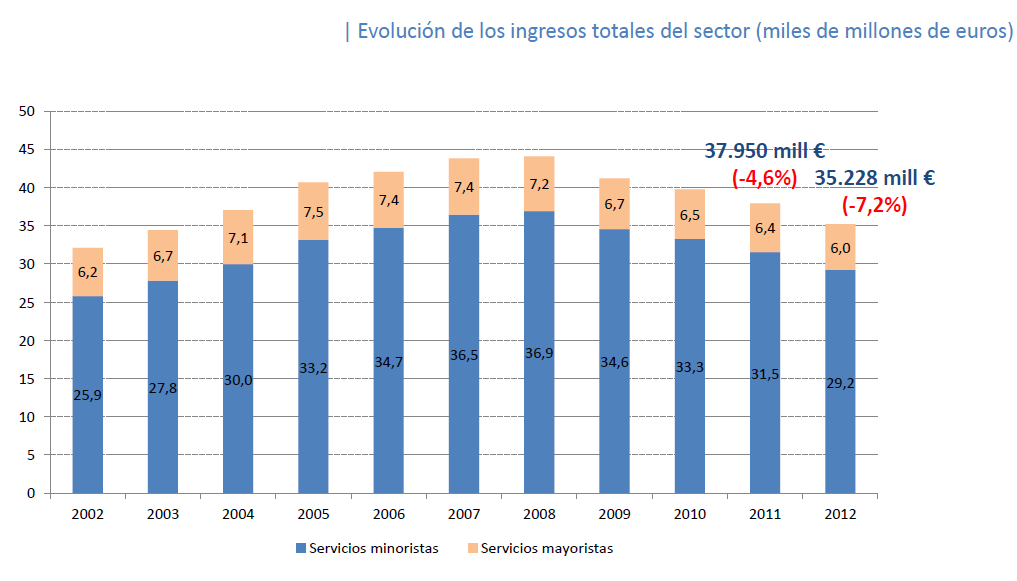

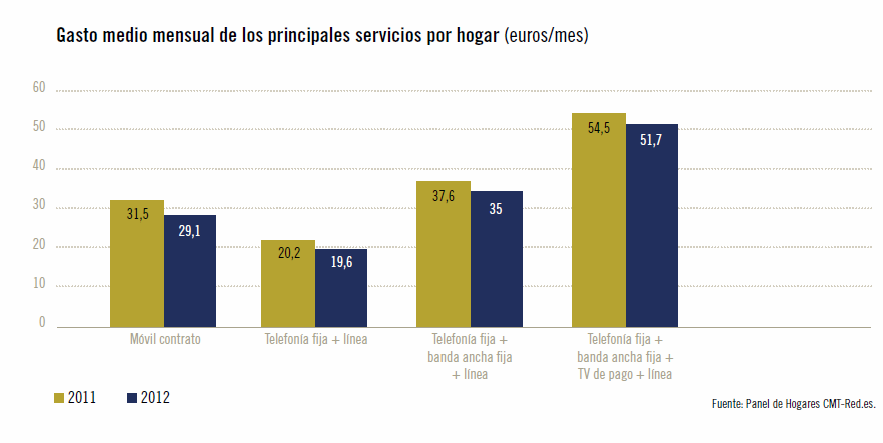

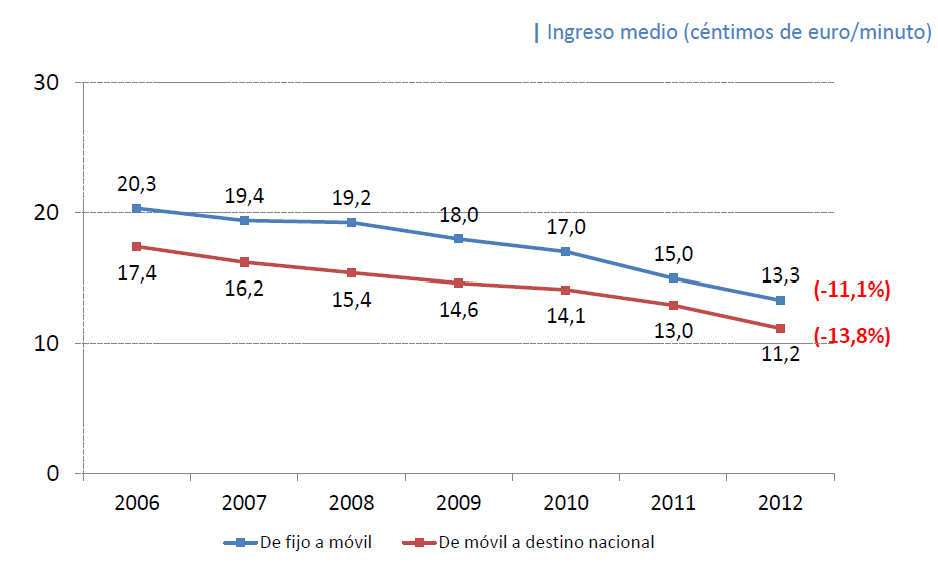

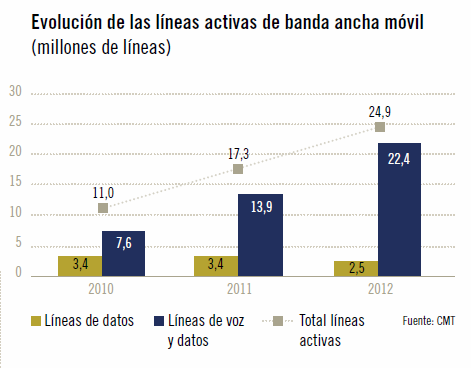

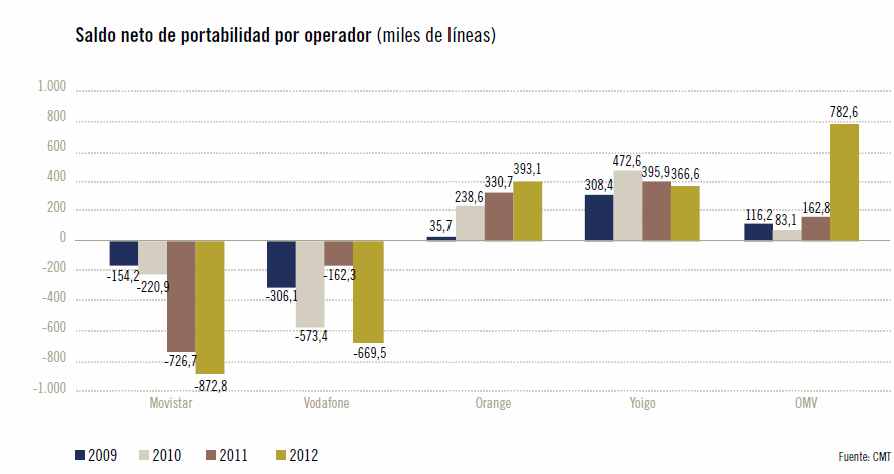

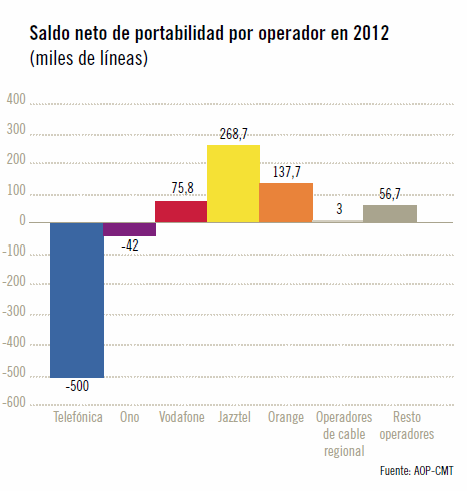

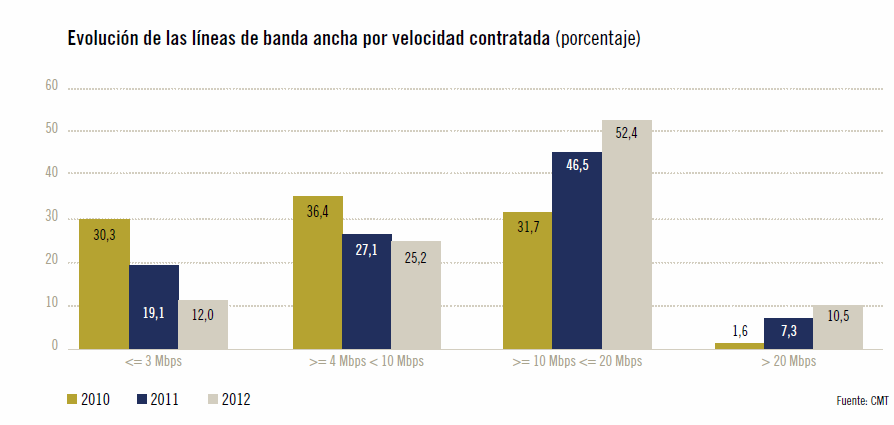

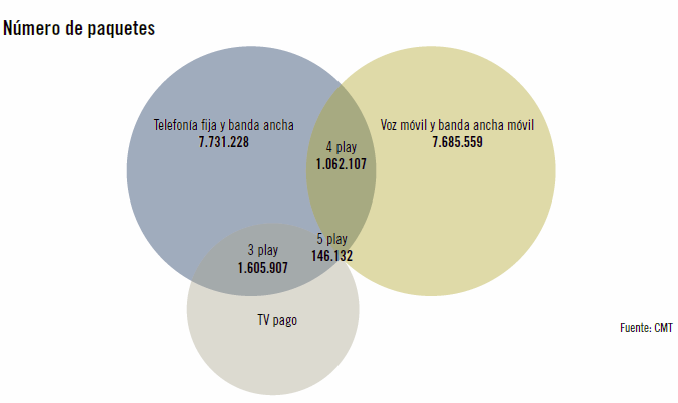

Fuente: CMT 1. Facturación 7,2% inferior en el sector respecto al año anterior: Bueno, teniendo en cuenta la crisis económica mundial, más concretamente la situación coyuntural en España, etc... podríamos decir "que es normal" pero si tenemos en cuenta otros datos como las contínuas bajadas de precios (llevamos ya un par de años metidos de lleno en un contexto de "Guerra de Precios" que tantos debates genera en torno a sus consecuencias en mercados basados en infraestructuras con costes hundidos) y los contínuos ajustes tanto en OPEX como en CAPEX que realizan las Operadoras de Telecomunicaciones que trabajan en España para mantener la posición en este contexto, más que "normal" yo lo calificaría de "preocupante" si no se produce el consiguente proceso de concentración y reagrupación del sector permitiendo a los procesos de un libre mercado reajustar el sector integrando un nuevo esquema de agentes que puedan seguir operando ofreciendo productos de calidad al Consumidor a unos precios asequibles de acuerdo a las expectativas generadas. En castellano: el mapa de Operadores de Telecomunicaciones deberá reorganizarse permitiendo a los peces grandes comerse a los peces chicos para que al menos los peces grandes puedan seguir prestando servicios. Cuando comencé a escribir este post aún no se había producido un hecho que ha ocupado los papeles esta semana por lo relevante del mismo, y que, aunque no es exactamente lo que yo escribía, está muy en línea (adjunto post de @naciocastillo muy interesante).  Fuente: CMT 2. Menor gasto en Telecomunicaciones en los hogares españoles: como decíamos antes, "normal", teniendo en cuenta la situación económica. Pero miremos otros indicadores como la evolución del equipamiento TIC en los hogares, uso de internet, interacción con Administración Pública, llamadas telefónicas por Internet o Videollamada, gasto en comercio electrónico o en servicios a través de Internet disponibles en otros informes (un resumen también interesante es el publicado el 17 de Mayo, día de Internet, por el INE, titulado "España y las TIC en la Unión Europea"); claramente hay dos tendencias: una descendente en el gasto en Servicios de comunicación tradicionales ofrecidos por los Operadores "tradicionales" de Telecomunicaciones, y otra, ascendente, en el uso de las TIC, y en general en todos los servicios ofrecidos a través de "La Red", en general, servicios OTT. A buen entendedor, pocas palabras bastan.  Fuente: CMT 3. Contínua bajada de precios en servicios de comunicaciones: Aunque el gráfico anterior es una extrapolación algo "perversa", es muy realista: representa el ingreso medio por minuto de tráfico de voz (fijo y móvil) en un contexto en el que las ofertas cada vez más se orientan a esquemas Flat Fee. Digo "perversa" porque es una extrapolación de lo que está suponiendo la continuidad o incremento de tráfico, frente a una caída contínua de precios en el esquema de Tarifa Plana que comentaba. En cualquier caso: los Operadores "tradicionales" cada vez ingresan menos por la prestación de los servicios "tradicionales".  Fuente: CMT 4. Incremento de la Banda Ancha Móvil: parece que respalda el argumento de Vodafone... ¿"el mundo es móvil"?. Bueno, veremos otros indicadores que mas bien respaldan que "el mundo es rápido y totalizado"; de momento es una luz al final del túnel.  Fuente: CMT 5. Más portabilidades: y los que pierden líneas son los que más tienen, mientras los que ganan son, obviamente, los que menos cuota tienen y más agresivos son en precio (la guerra de precios que comentábamos antes). Sin embargo hay que tener en cuenta que las guerras de precios no son infinitas y acaban habitualmente en concentraciones del sector (que también he comentado antes). Fijémonos en que los mayores incrementos son los de los OMVs, que apalancan su posición en esta guerra de precios, en el apoyo que les presta la regulación. ¿Qué pasará cuando la CMT o las autoridades de Bruselas, o la nueva organización de la CNMC, relajen o eliminen la regulación ex-ante para pasar a una regulación ex-post, y eliminen los privilegios que sostienen la apuesta de precios agresiva de estos OMVs? (algo que, por cierto, parece cada vez más cercano).  Fuente: CMT 6. Telefónica sigue perdiendo cuota: No hay mucho más que comentar: respaldo regulatorio con un objetivo claro, Operador con PSM (solo en determinadas zonas geográficas), con lo que esto supone en el entorno regulatorio actual...  Fuente: CMT 7. Fuerte "tirón" de la fibra: los datos hablan por si solos. El único problema en este sentido es el despliegue, costoso, con una tasa de retorno a medio-largo plazo, con unos condicionantes regulatorios que lo ralentizan... Pero el mercado parece hablar claro: la alta velocidad ha llegado para quedarse, "el mundo es rápido".  Fuente: CMT 8. Las Ofertas Convergentes: aunque aún suponen un % relativamente pequeño del mapa de ofertas global, parece que las ofertas 3, 4 y 5 Play comienzan a ganar peso (sería muy interesante ver la evolución de este gráfico a lo largo de los próximos meses). ¿"El mundo es rápido y totalizado"? Resumiendo: Guerra de precios, Ingresos "tradicionales" a la baja, Nuevos pequeños Operadores apalancados en respaldo regulatorio con ofertas principalmente "solo móvil", Demanda de BA Móvil y Alta Velocidad Fija, Ofertas 3,4 y 5 Play que parecen ganar peso poco a poco, todo esto apoyado en unos costes de despliegue de redes altamente elevados (con un debate encima de la mesa sobre la compartición de infraestructuras que parece tener un "Sí" claro pendiente de materializarse). El resultado es un ecosistema con muchos (¿excesivos?) actores peleando por arañar una mínima cuota de mercado para poder incrementar ligeramente sus ingresos y permitirles mantenerse a flote. Esta situación (es mi opinión) solo puede tener dos líneas de desarrollo: o existe un proceso de concentración del sector (este debate también está encima de la mesa con una comparativa muy llamativa entre el mercado Europeo y el Americano), o la compartición de Redes se materializa a pasos forzados (que también parece factible vistas las últimas noticias).

Y por supuesto todo esto en un contexto de búsqueda de diversificación hacia negocios OTT que, claramente, tienen otros índices de crecimiento (aunque también otras problemáticas).

Interesante panorama.... Pedro Gómez Gallardo PD: Sigo teniendo el Arduino y la Raspberry pendientes ... :-)

|

RSS Feed

RSS Feed