Tenía este post en "borradores" pendiente de dedicarle un poco de tiempo, y después de tres meses sin actualizar el Blog (hemos estado "muy ocupados" en impulsar un bonito proyecto) el informe económico sectorial que publica la CMT anualmente me ha animado a meter un nuevo comentario por lo "crudo" de los datos que muestra y las posibles implicaciones.

Adjunto lo primero el enlace al informe:

http://informecmt.cmt.es

Aunque como de costumbre el equipo del Blog de la CMT preparó un resumen muy ejecutivo y sencillo de leer:

http://blogcmt.com/2013/07/03/el-sector-en-2012-informe-economico-sectorial/

Me apoyaré en su esquema porque me vienen a la cabeza muchos comentarios apoyados en sus datos:

Adjunto lo primero el enlace al informe:

http://informecmt.cmt.es

Aunque como de costumbre el equipo del Blog de la CMT preparó un resumen muy ejecutivo y sencillo de leer:

http://blogcmt.com/2013/07/03/el-sector-en-2012-informe-economico-sectorial/

Me apoyaré en su esquema porque me vienen a la cabeza muchos comentarios apoyados en sus datos:

Fuente: CMT

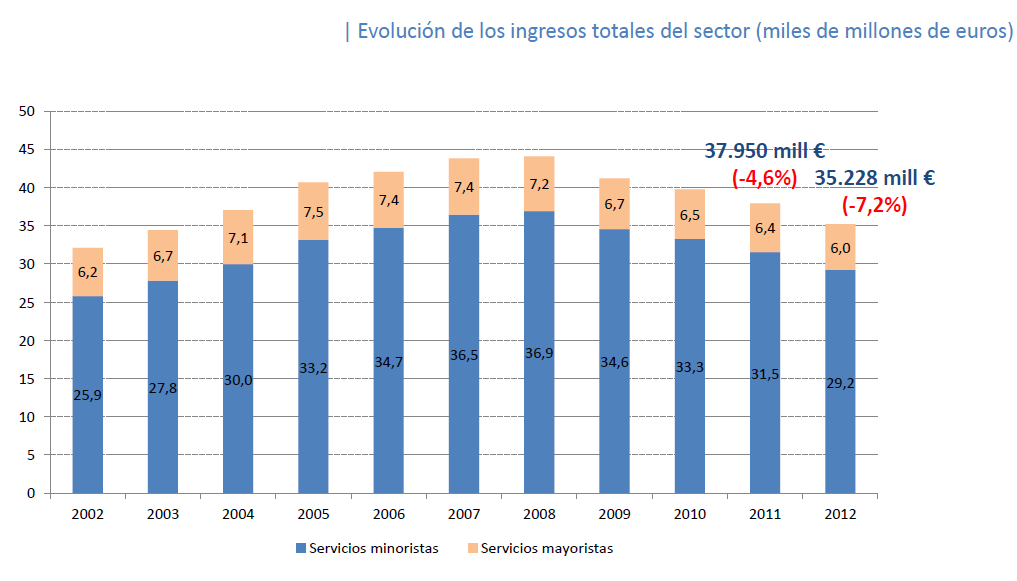

1. Facturación 7,2% inferior en el sector respecto al año anterior: Bueno, teniendo en cuenta la crisis económica mundial, más concretamente la situación coyuntural en España, etc... podríamos decir "que es normal" pero si tenemos en cuenta otros datos como las contínuas bajadas de precios (llevamos ya un par de años metidos de lleno en un contexto de "Guerra de Precios" que tantos debates genera en torno a sus consecuencias en mercados basados en infraestructuras con costes hundidos) y los contínuos ajustes tanto en OPEX como en CAPEX que realizan las Operadoras de Telecomunicaciones que trabajan en España para mantener la posición en este contexto, más que "normal" yo lo calificaría de "preocupante" si no se produce el consiguente proceso de concentración y reagrupación del sector permitiendo a los procesos de un libre mercado reajustar el sector integrando un nuevo esquema de agentes que puedan seguir operando ofreciendo productos de calidad al Consumidor a unos precios asequibles de acuerdo a las expectativas generadas. En castellano: el mapa de Operadores de Telecomunicaciones deberá reorganizarse permitiendo a los peces grandes comerse a los peces chicos para que al menos los peces grandes puedan seguir prestando servicios. Cuando comencé a escribir este post aún no se había producido un hecho que ha ocupado los papeles esta semana por lo relevante del mismo, y que, aunque no es exactamente lo que yo escribía, está muy en línea (adjunto post de @naciocastillo muy interesante).

Fuente: CMT

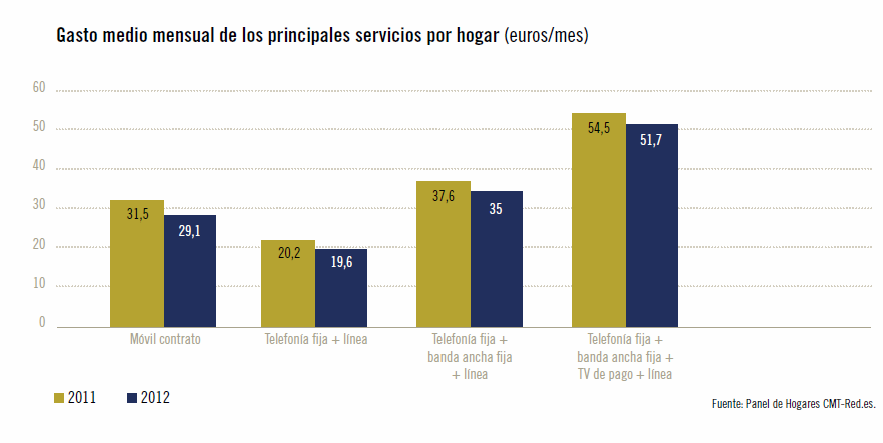

2. Menor gasto en Telecomunicaciones en los hogares españoles: como decíamos antes, "normal", teniendo en cuenta la situación económica. Pero miremos otros indicadores como la evolución del equipamiento TIC en los hogares, uso de internet, interacción con Administración Pública, llamadas telefónicas por Internet o Videollamada, gasto en comercio electrónico o en servicios a través de Internet disponibles en otros informes (un resumen también interesante es el publicado el 17 de Mayo, día de Internet, por el INE, titulado "España y las TIC en la Unión Europea"); claramente hay dos tendencias: una descendente en el gasto en Servicios de comunicación tradicionales ofrecidos por los Operadores "tradicionales" de Telecomunicaciones, y otra, ascendente, en el uso de las TIC, y en general en todos los servicios ofrecidos a través de "La Red", en general, servicios OTT. A buen entendedor, pocas palabras bastan.

Fuente: CMT

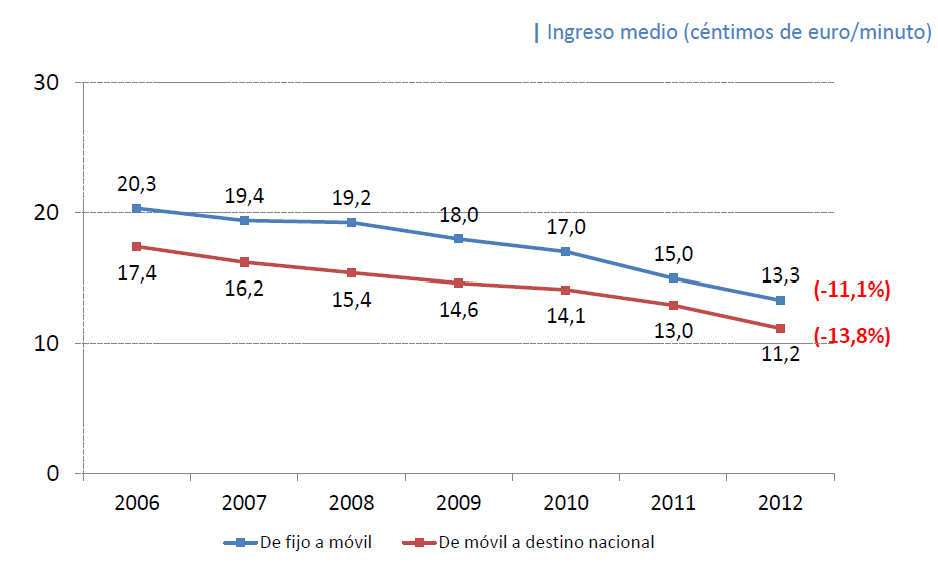

3. Contínua bajada de precios en servicios de comunicaciones: Aunque el gráfico anterior es una extrapolación algo "perversa", es muy realista: representa el ingreso medio por minuto de tráfico de voz (fijo y móvil) en un contexto en el que las ofertas cada vez más se orientan a esquemas Flat Fee. Digo "perversa" porque es una extrapolación de lo que está suponiendo la continuidad o incremento de tráfico, frente a una caída contínua de precios en el esquema de Tarifa Plana que comentaba. En cualquier caso: los Operadores "tradicionales" cada vez ingresan menos por la prestación de los servicios "tradicionales".

Fuente: CMT

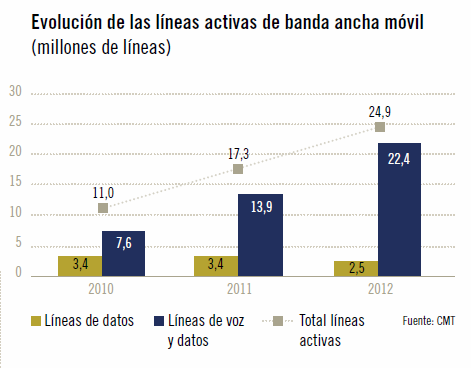

4. Incremento de la Banda Ancha Móvil: parece que respalda el argumento de Vodafone... ¿"el mundo es móvil"?. Bueno, veremos otros indicadores que mas bien respaldan que "el mundo es rápido y totalizado"; de momento es una luz al final del túnel.

Fuente: CMT

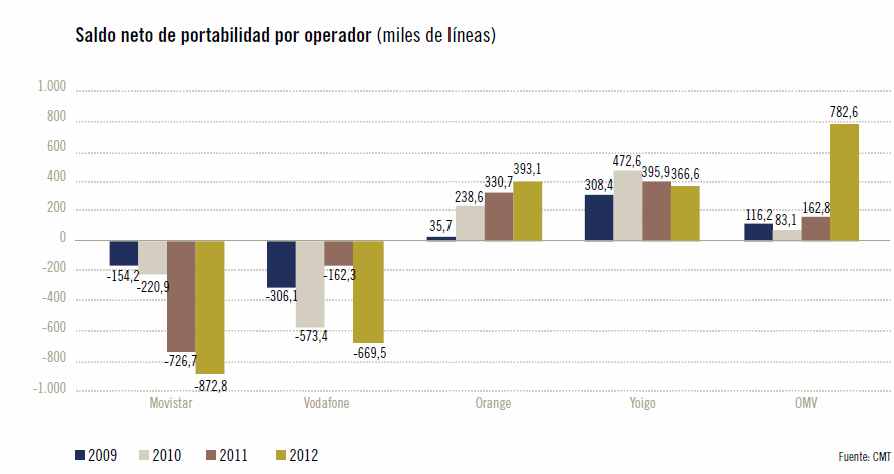

5. Más portabilidades: y los que pierden líneas son los que más tienen, mientras los que ganan son, obviamente, los que menos cuota tienen y más agresivos son en precio (la guerra de precios que comentábamos antes). Sin embargo hay que tener en cuenta que las guerras de precios no son infinitas y acaban habitualmente en concentraciones del sector (que también he comentado antes). Fijémonos en que los mayores incrementos son los de los OMVs, que apalancan su posición en esta guerra de precios, en el apoyo que les presta la regulación. ¿Qué pasará cuando la CMT o las autoridades de Bruselas, o la nueva organización de la CNMC, relajen o eliminen la regulación ex-ante para pasar a una regulación ex-post, y eliminen los privilegios que sostienen la apuesta de precios agresiva de estos OMVs? (algo que, por cierto, parece cada vez más cercano).

Fuente: CMT

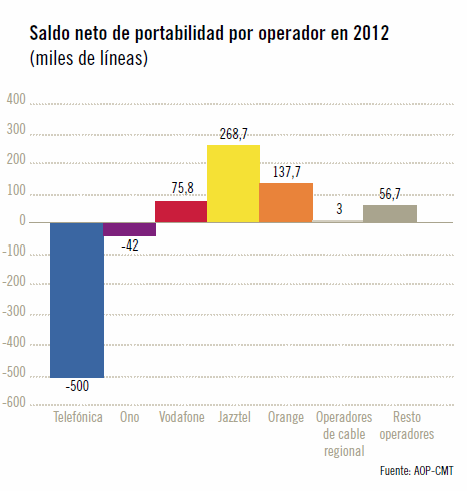

6. Telefónica sigue perdiendo cuota: No hay mucho más que comentar: respaldo regulatorio con un objetivo claro, Operador con PSM (solo en determinadas zonas geográficas), con lo que esto supone en el entorno regulatorio actual...

Fuente: CMT

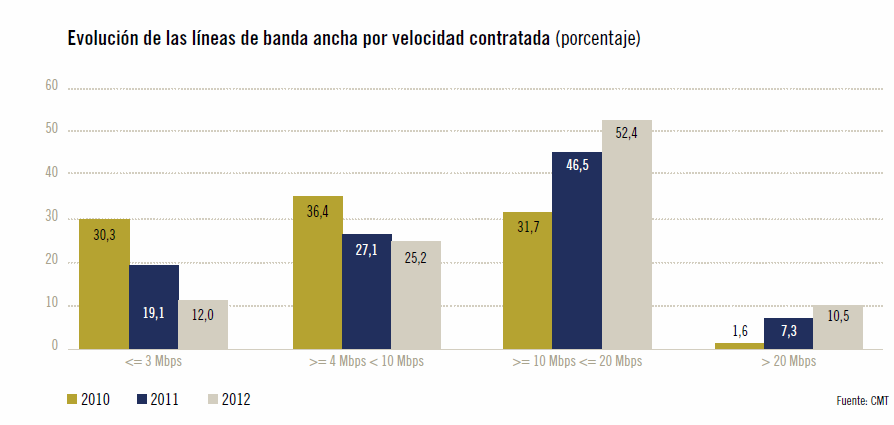

7. Fuerte "tirón" de la fibra: los datos hablan por si solos. El único problema en este sentido es el despliegue, costoso, con una tasa de retorno a medio-largo plazo, con unos condicionantes regulatorios que lo ralentizan... Pero el mercado parece hablar claro: la alta velocidad ha llegado para quedarse, "el mundo es rápido".

Fuente: CMT

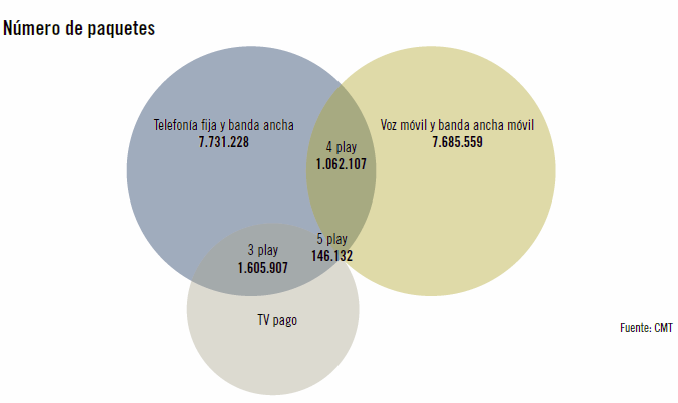

8. Las Ofertas Convergentes: aunque aún suponen un % relativamente pequeño del mapa de ofertas global, parece que las ofertas 3, 4 y 5 Play comienzan a ganar peso (sería muy interesante ver la evolución de este gráfico a lo largo de los próximos meses). ¿"El mundo es rápido y totalizado"?

Resumiendo: Guerra de precios, Ingresos "tradicionales" a la baja, Nuevos pequeños Operadores apalancados en respaldo regulatorio con ofertas principalmente "solo móvil", Demanda de BA Móvil y Alta Velocidad Fija, Ofertas 3,4 y 5 Play que parecen ganar peso poco a poco, todo esto apoyado en unos costes de despliegue de redes altamente elevados (con un debate encima de la mesa sobre la compartición de infraestructuras que parece tener un "Sí" claro pendiente de materializarse). El resultado es un ecosistema con muchos (¿excesivos?) actores peleando por arañar una mínima cuota de mercado para poder incrementar ligeramente sus ingresos y permitirles mantenerse a flote. Esta situación (es mi opinión) solo puede tener dos líneas de desarrollo: o existe un proceso de concentración del sector (este debate también está encima de la mesa con una comparativa muy llamativa entre el mercado Europeo y el Americano), o la compartición de Redes se materializa a pasos forzados (que también parece factible vistas las últimas noticias).

Y por supuesto todo esto en un contexto de búsqueda de diversificación hacia negocios OTT que, claramente, tienen otros índices de crecimiento (aunque también otras problemáticas).

Interesante panorama....

Y por supuesto todo esto en un contexto de búsqueda de diversificación hacia negocios OTT que, claramente, tienen otros índices de crecimiento (aunque también otras problemáticas).

Interesante panorama....

Pedro Gómez Gallardo

PD: Sigo teniendo el Arduino y la Raspberry pendientes ... :-)

RSS Feed

RSS Feed