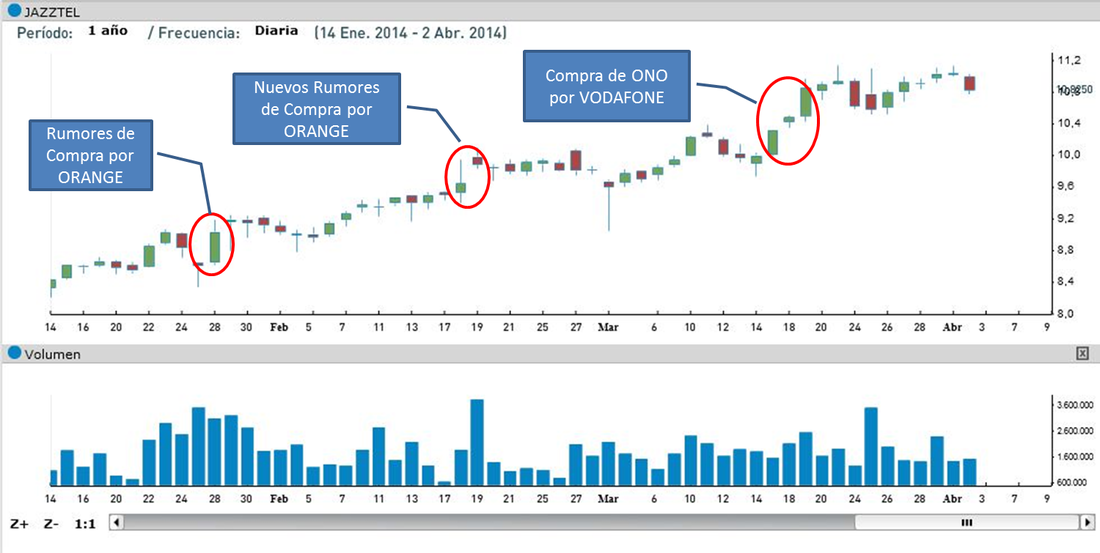

Es conocido por todos los que trabajamos en el sector de las Telecomunicaciones el debate existente sobre la compartición de las Redes y la reducción (¿necesaria?) del número de agentes del mercado. Constantemente se comparan el modelo Americano, con un reducido número de Operadores dominantes, con el Europeo, con un número considerablemente superior para un mercado teóricamente más reducido. Existen articulos muy interesantes al respecto y directivas Europeas, traspuestas a normativas por parte de las Autoridades nacionales de Regulación, que parecen orientar el proceso de consolidación del sector. Hace unas semanas asistíamos a la noticia de la compra de ONO por parte de VODAFONE, y automáticamente el debate cobraba de nuevo vida y volvían a surgir especulaciones de todo tipo que, obviamente tienen su reflejo en la Bolsa. Concretamente las acciones de JAZZTEL subían casi un 10% entre el día del anuncio y los dos días posteriores. Pero es que, si además tenemos en cuenta las dos fechas, también recientes, en las que la posibilidad de compra de la compañía promocionada por Jesús Vazquez volvía a saltar a la palestra, y la tendencia global del precio de la acción de la compañía en lo que llevamos de 2014 (motivada en parte por la agitación del sector), podríamos decir que el precio de la acción lleva un ritmo imparable.

Fuente: www.infobolsa.com

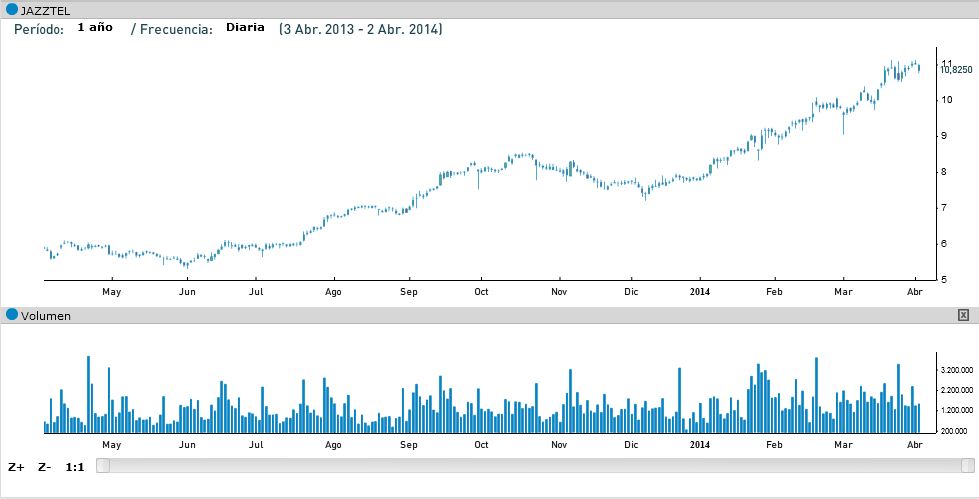

Si además echamos un vistazo a la evolución de la acción a lo largo de los últimos meses la cosa no pinta diferente.

Fuente: www.infobolsa.com

Y aquí es donde me surgen las dudas: - Si en menos de un año el precio de la acción "casi" se ha duplicado parece obvio que está demasiado cara como para que la compañía sea objeto de adquisición, a menos que la compradora tenga un objetivo claro, y visto que a fecha de hoy aún sigue siendo independiente, no debía tenerlo (o las negociaciones han ido mal, que también es posible).

- La tendencia además juega también en contra: a medida que el tiempo pasa la acción se vuelve más cara, y por lo tanto la compra de la compañía se hace más inaccesible (este tema también ha sido objetivo de artículos muy interesantes).

- ¿Qué sucederá si pasa el tiempo y se enfrían los rumores de compra? ¿Bajará lo suficiente como para que vuelva a ser objetivo de adquisición?

- Y si los resultados de la compañía (muy buenos, por cierto, desde mi humilde punto de vista) mantienen su tendencia, ¿es posible que sean por si solos aliciente suficiente para mantener estable (o con tendencia creciente) el precio de la acción?

- Y si esto último sucede, ¿cómo afectará la Regulación de la CNMC, y su objetivo de garantizar la competencia en el sector, a la sostenibilidad del negocio de la compañía? ¿y la orientación a la compartición de redes para lograr una gestión eficiente de las infraestructuras?

¿Habría que hacerse estas preguntas antes de comprar acciones o es mucho más sencillo y nos guiamos por la tendencia haciendo una apuesta sobre el tiempo que esta se mantendrá? Me suena a elección entre estrategia de inversión en Bolsa por Fundamentales o por Análisis Técnico... :-)Pedro Gómez

Utilizando el celebre simil entre la economía y las manifestaciones naturales de la llegada de la primavera :-) .... los datos del último informe de la Comisión Nacional de los Mercados y la Competencia (CNMC) en lo referente al mercado de las Telecomunicaciones (vaya... lo que antes venía siendo la CMT) ha publicado la nota mensual con los resultados del mes de octubre, y la verdad es que son alentadores; no solo por lo que al sector de las telecomunicaciones se refiere, sino por la extrapolación que se puede hacer al dinamismo que puede estar tomando la economía en general.

Porque si hay gastos que las economías domésticas recortan en epocas de vacas flacas son, sin duda, los de comunicaciones; pero también es cierto que, cuando no hay problemas económicos, este es un sector con ganancias netas positivas casi constantes. Resumiendo: que el sector de las comunicaciones es un buen indicador de la marcha general de las economías domésticas. Desde luego habrá que estar atentos a la evolución de los datos estos próximos meses.

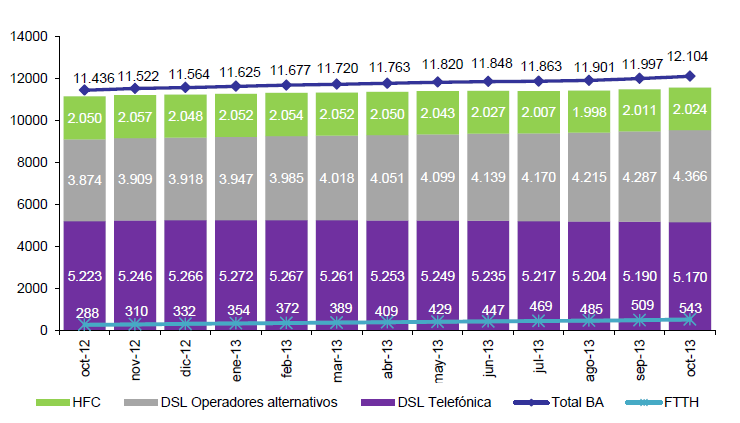

Por cierto, me ha parecido especialmente llamativo el peso que ha tenido la fibra óptica en el incremento de contrataciones (casi un tercio del total...):

Fuente: CNMC

Dejo un vínculo a la nota mensual, que siempre es interesante para estar al tanto de la evolución del mercado. Pedro Gómez Gallardo

Tal y como menciona Risto Megide en su libro #Annoyomics (antes que personaje público es un gran publicista), vivimos una época de cambio de paradigma, en el cual internet ha supuesto una revolución desde el punto de vista de la publicidad. Si antes los canales de comunicación podían ser gobernados por las marcas, que “ estaban pagando la fiesta de los contenidos a cambio de poder interrumpirlos […] y decidir qué te dicen, cómo te lo dicen y cada cuánto te lo van a decir” ahora las marcas ya no controlan los medios. Es el usuario el que “ toma esos mensajes, los manipula, los tergiversa, los contrasta, los estruja, los cuestiona, los pone a prueba y los lanza contra su día a día.” Consecuencia: la publicidad no es tan efectiva y por lo tanto no puede utilizarse para subvencionar ni los contenidos ni las infraestructuras de comunicación. Inevitablemente este cambio de modelo genera tensiones entre todos los agentes involucrados: - Por un lado las marcas pierden la capacidad de influir en el consumidor, ya que la publicidad es menos eficaz. Esto debe llevar consigo inevitablemente un abaratamiento de los costes, pero también, indirectamente, perderán el control sobre los medios y los gestores de contenidos.

- Por otro lado, los gestores de contenidos (Google, ebay, Amazon, Facebook, Yahoo!,Tivo, etc), pierden los ingresos derivados de la publicidad. En el modelo actual de gratuidad en los contenidos, pueden llegar a tener bastante problemas de rentabilidad, pero de momento siguen siendo los principales beneficiados del modelo.

- Por último, los gestores de infraestructuras, las operadoras, son las que se enfrentan a un panorama más complicado. A los requisitos de evolución tecnológica, cuya velocidad de incremento en la demanda es cada vez mas vertiginosa y da menos tiempo de amortización de la inversión en la infraestructura, se une las presiones regulatorias, especialmente en Europa, y las bajadas constantes de tarifas. Si no se cambia el modelo de negocio, para las operadoras la situación es, simplemente, insostenible.

En este panorama no es de extrañar que las operadoras traten de exigir a los gestores de contenidos un trozo del pastel publicitario, como escenificó Cesar Alierta hace ya algunos meses cargando contra ellos. Habría que ver si Telefónica hace re-facturación interna a Tuenti o Y tampoco es de extrañar que traten de utilizar sus armas para exigir que inviertan en el modelo, por ejemplo reduciendo la calidad de determinado tipo de tráfico, siempre que no existan legislaciones que aboguen por la Neutralidad de la Red, claro. Y mientras tanto, la única posibilidad real para minimizar los costes de inversión en infraestructura es la de compartición entre operadores, como abogó Jose Mª Alverez Pallete en XXVII encuentro de Telecomunicaciones poniendo de relieve las diferencias entre el mercado Europeo (339 operadores y 27 marcos reculatorios) y los de Estados Unidos (9) o China (3). Jorge García Carnicero

Tenía este post en "borradores" pendiente de dedicarle un poco de tiempo, y después de tres meses sin actualizar el Blog (hemos estado "muy ocupados" en impulsar un bonito proyecto) el informe económico sectorial que publica la CMT anualmente me ha animado a meter un nuevo comentario por lo "crudo" de los datos que muestra y las posibles implicaciones. Adjunto lo primero el enlace al informe: http://informecmt.cmt.esAunque como de costumbre el equipo del Blog de la CMT preparó un resumen muy ejecutivo y sencillo de leer:

http://blogcmt.com/2013/07/03/el-sector-en-2012-informe-economico-sectorial/

Me apoyaré en su esquema porque me vienen a la cabeza muchos comentarios apoyados en sus datos:

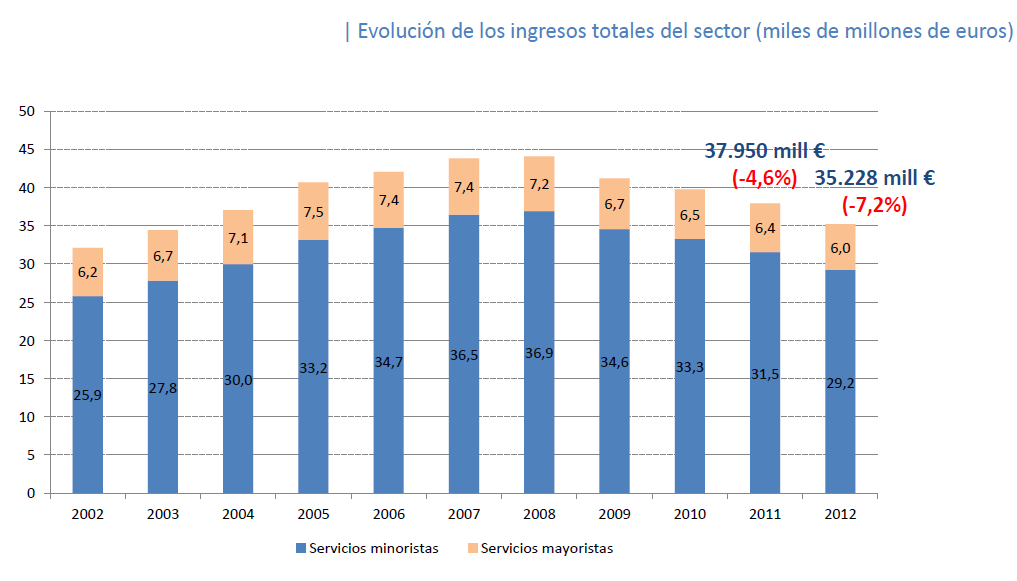

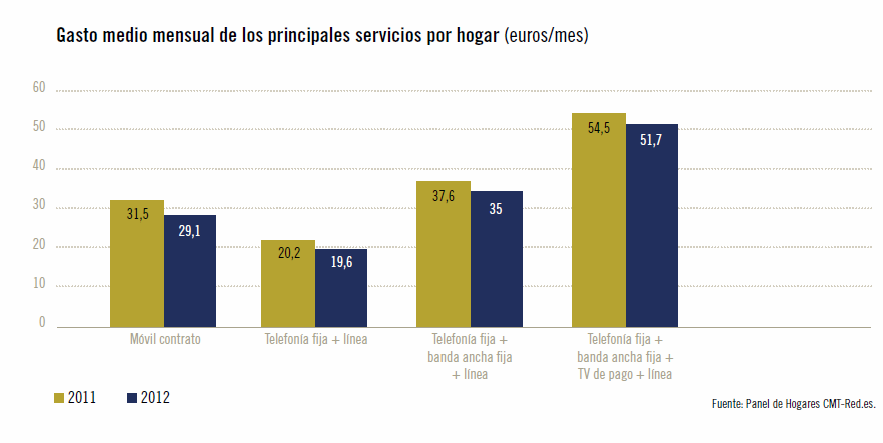

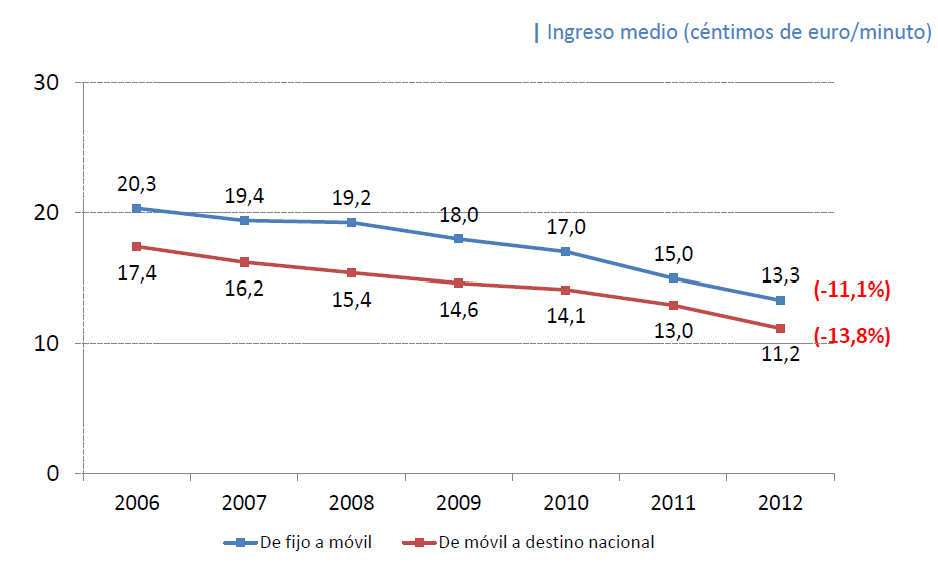

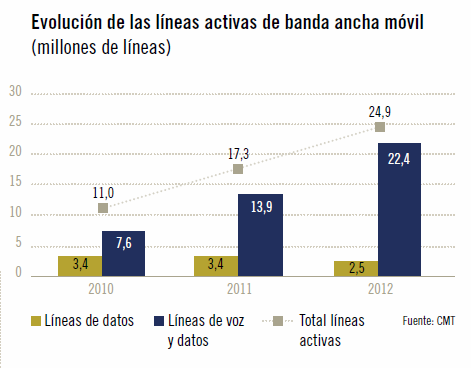

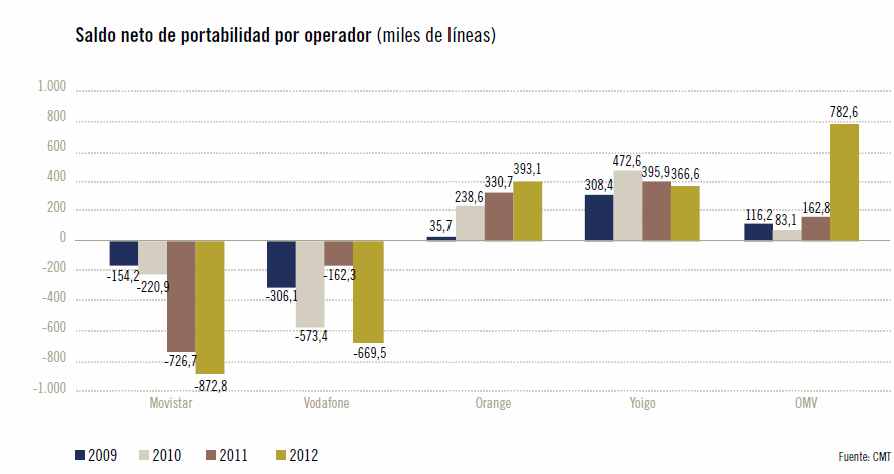

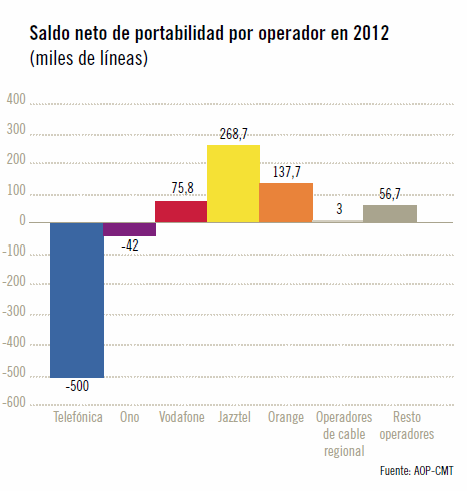

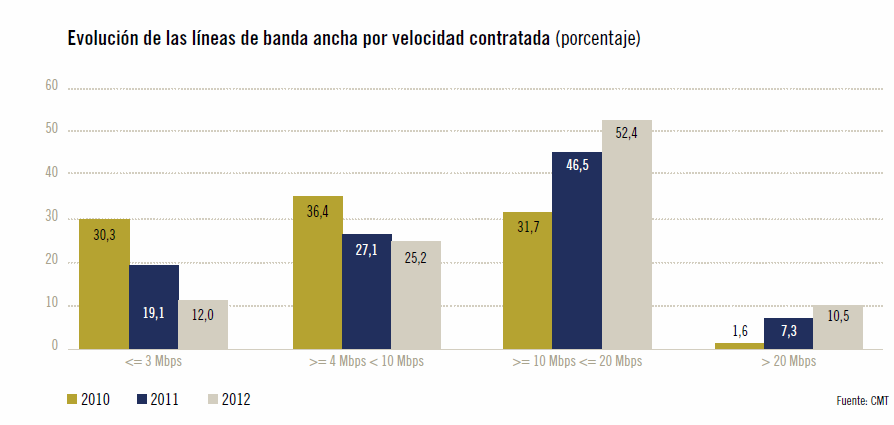

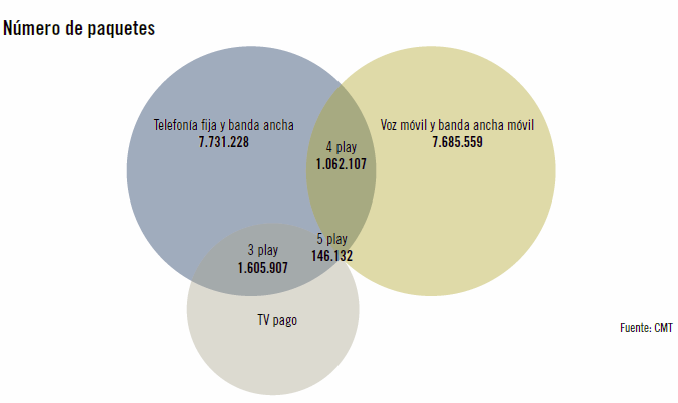

Fuente: CMT 1. Facturación 7,2% inferior en el sector respecto al año anterior: Bueno, teniendo en cuenta la crisis económica mundial, más concretamente la situación coyuntural en España, etc... podríamos decir "que es normal" pero si tenemos en cuenta otros datos como las contínuas bajadas de precios (llevamos ya un par de años metidos de lleno en un contexto de "Guerra de Precios" que tantos debates genera en torno a sus consecuencias en mercados basados en infraestructuras con costes hundidos) y los contínuos ajustes tanto en OPEX como en CAPEX que realizan las Operadoras de Telecomunicaciones que trabajan en España para mantener la posición en este contexto, más que "normal" yo lo calificaría de "preocupante" si no se produce el consiguente proceso de concentración y reagrupación del sector permitiendo a los procesos de un libre mercado reajustar el sector integrando un nuevo esquema de agentes que puedan seguir operando ofreciendo productos de calidad al Consumidor a unos precios asequibles de acuerdo a las expectativas generadas. En castellano: el mapa de Operadores de Telecomunicaciones deberá reorganizarse permitiendo a los peces grandes comerse a los peces chicos para que al menos los peces grandes puedan seguir prestando servicios. Cuando comencé a escribir este post aún no se había producido un hecho que ha ocupado los papeles esta semana por lo relevante del mismo, y que, aunque no es exactamente lo que yo escribía, está muy en línea (adjunto post de @naciocastillo muy interesante).  Fuente: CMT 2. Menor gasto en Telecomunicaciones en los hogares españoles: como decíamos antes, "normal", teniendo en cuenta la situación económica. Pero miremos otros indicadores como la evolución del equipamiento TIC en los hogares, uso de internet, interacción con Administración Pública, llamadas telefónicas por Internet o Videollamada, gasto en comercio electrónico o en servicios a través de Internet disponibles en otros informes (un resumen también interesante es el publicado el 17 de Mayo, día de Internet, por el INE, titulado "España y las TIC en la Unión Europea"); claramente hay dos tendencias: una descendente en el gasto en Servicios de comunicación tradicionales ofrecidos por los Operadores "tradicionales" de Telecomunicaciones, y otra, ascendente, en el uso de las TIC, y en general en todos los servicios ofrecidos a través de "La Red", en general, servicios OTT. A buen entendedor, pocas palabras bastan.  Fuente: CMT 3. Contínua bajada de precios en servicios de comunicaciones: Aunque el gráfico anterior es una extrapolación algo "perversa", es muy realista: representa el ingreso medio por minuto de tráfico de voz (fijo y móvil) en un contexto en el que las ofertas cada vez más se orientan a esquemas Flat Fee. Digo "perversa" porque es una extrapolación de lo que está suponiendo la continuidad o incremento de tráfico, frente a una caída contínua de precios en el esquema de Tarifa Plana que comentaba. En cualquier caso: los Operadores "tradicionales" cada vez ingresan menos por la prestación de los servicios "tradicionales".  Fuente: CMT 4. Incremento de la Banda Ancha Móvil: parece que respalda el argumento de Vodafone... ¿"el mundo es móvil"?. Bueno, veremos otros indicadores que mas bien respaldan que "el mundo es rápido y totalizado"; de momento es una luz al final del túnel.  Fuente: CMT 5. Más portabilidades: y los que pierden líneas son los que más tienen, mientras los que ganan son, obviamente, los que menos cuota tienen y más agresivos son en precio (la guerra de precios que comentábamos antes). Sin embargo hay que tener en cuenta que las guerras de precios no son infinitas y acaban habitualmente en concentraciones del sector (que también he comentado antes). Fijémonos en que los mayores incrementos son los de los OMVs, que apalancan su posición en esta guerra de precios, en el apoyo que les presta la regulación. ¿Qué pasará cuando la CMT o las autoridades de Bruselas, o la nueva organización de la CNMC, relajen o eliminen la regulación ex-ante para pasar a una regulación ex-post, y eliminen los privilegios que sostienen la apuesta de precios agresiva de estos OMVs? (algo que, por cierto, parece cada vez más cercano).  Fuente: CMT 6. Telefónica sigue perdiendo cuota: No hay mucho más que comentar: respaldo regulatorio con un objetivo claro, Operador con PSM (solo en determinadas zonas geográficas), con lo que esto supone en el entorno regulatorio actual...  Fuente: CMT 7. Fuerte "tirón" de la fibra: los datos hablan por si solos. El único problema en este sentido es el despliegue, costoso, con una tasa de retorno a medio-largo plazo, con unos condicionantes regulatorios que lo ralentizan... Pero el mercado parece hablar claro: la alta velocidad ha llegado para quedarse, "el mundo es rápido".  Fuente: CMT 8. Las Ofertas Convergentes: aunque aún suponen un % relativamente pequeño del mapa de ofertas global, parece que las ofertas 3, 4 y 5 Play comienzan a ganar peso (sería muy interesante ver la evolución de este gráfico a lo largo de los próximos meses). ¿"El mundo es rápido y totalizado"? Resumiendo: Guerra de precios, Ingresos "tradicionales" a la baja, Nuevos pequeños Operadores apalancados en respaldo regulatorio con ofertas principalmente "solo móvil", Demanda de BA Móvil y Alta Velocidad Fija, Ofertas 3,4 y 5 Play que parecen ganar peso poco a poco, todo esto apoyado en unos costes de despliegue de redes altamente elevados (con un debate encima de la mesa sobre la compartición de infraestructuras que parece tener un "Sí" claro pendiente de materializarse). El resultado es un ecosistema con muchos (¿excesivos?) actores peleando por arañar una mínima cuota de mercado para poder incrementar ligeramente sus ingresos y permitirles mantenerse a flote. Esta situación (es mi opinión) solo puede tener dos líneas de desarrollo: o existe un proceso de concentración del sector (este debate también está encima de la mesa con una comparativa muy llamativa entre el mercado Europeo y el Americano), o la compartición de Redes se materializa a pasos forzados (que también parece factible vistas las últimas noticias).

Y por supuesto todo esto en un contexto de búsqueda de diversificación hacia negocios OTT que, claramente, tienen otros índices de crecimiento (aunque también otras problemáticas).

Interesante panorama.... Pedro Gómez Gallardo PD: Sigo teniendo el Arduino y la Raspberry pendientes ... :-)

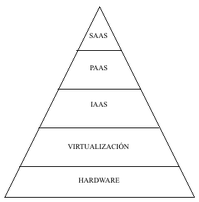

No, no me refiero a los efectos fidelizadores, o barreras al cambio (cada uno que lo llame como quiera) de los actuales servicios de almacenamiento en la nube disponibles en La Red. Unos asociados a la contratación de otros productos (véase el caso del iCloud de Apple, el servicio Skydrive de Windows o el Drive del siempre omnipresente Google por poner algunos ejemplos), otros, simple y llanamente, servicios de almacenamiento Cloud con una entrada "freemium" a la espera de capturar al usuario una vez convencido de las bondades de disponer de almacenamiento de tamaño variable en la nube con el añadido de poder acceder a su contenido desde cualquier sitio y dispositivo en el que disponga de una conexión a Internet ( Dropbox, Opendrive, Fiabee, entre otros muchos). Tampoco me refiero a los lazos que puede llegar a establecer cada uno de estos servicios con sus usuarios si estos sucumben a los múltiples beneficios que proporcionan: desde la ubicuidad hasta el multi-dispositivo, pasando por la protección contra fallos, seguridad, sistemas de back up (aunque por supuesto podemos debatir acerca de privacidad, disponibilidad o las múltiples cláusulas que los proveedores de este tipo de servicios obligan a firmar a sus Clientes). Por cierto, me considero un feliz cautivo de algunos de estos servicios. No, en este caso pensaba en el segmento empresas, más concretamente en las PYMES, y en las ofertas de proveedores e integradores, basadas en este tipo de tecnología, dirigidas a reducir al máximo los esfuerzos orientados a las TI permitiendo focalizar toda su capacidad en el negocio "Core" de cada una de ellas. Y es que, si los beneficios que proporciona un "sencillo" servicio de Disco Virtual en Red a un usuario residencial son múltiples, y las barreras al cambio (o efectos fidelizadores del servicio, insisto, cada uno que lo llame como quiera) son elevadas, estas crecen exponencialmente con la complejidad de la solución que se proporciona. En esta pirámide se representa de un modo sencillo, de menor a mayor complejidad, las posibilidades de un Proveedor de Servicios Cloud pasando desde el simple espacio físico en un servidor ubicado en un CPD (Hardware) hasta el Software as a Service (SAAS), en el que las propias aplicaciones que nuestra PYME necesita para interactuar con sus Clientes, Proveedores, o su propia gestión interna, se encuentran virtualizadas en la nube desligando casi 100% la gestión de las TI de la gestión del propio negocio. A medida que subimos escalones en la pirámide menor es la inversión y menores los esfuerzos que la empresa debe dedicar a las TI pasando del Hardware a la Virtualización, a la Infraestructura como Servicio (Infraestructure as a Service), a las Plataformas como Servicio (Platform as a service) y finalmente al Software como servicio (Sw as a Service) en el que el proveedor ofrece una solución TI completa a su Cliente.

Fuente: ¿QUÉ SON EL CLOUD COMPUTING Y GOOGLE APP ENGINE? Obviamente existen multitud de soluciones y variantes pero, llegados a este punto, pensemos en las barreras al cambio que nos encontraremos en caso de plantearnos sustituir al proveedor de este tipo de servicios; por nombrar algunos:

Negociación comercial con el nuevo Proveedor.

Elaboración de especificaciones.

Proceso de modificación de Interfaces creados con Proveedores (y campaña de comunicación asociada)

Proceso de modificación de Interfaces creados con Clientes (y campaña de comunicación).

Inversión en asumir el incremento de incidencias asociadas al servicio a lo largo de la primera etapa (que probablemente el nuevo proveedor esté dispuesto a asumir si no completamente al menos en parte).

Formación al personal interno en la nueva herramienta.

Adaptación al nuevo entorno de la Información historificada disponible en el antiguo entorno.

Proceso de migración sin paralizar la prestación de los servicios.

Y sin embargo seguramente todas ellas se minimicen o desaparezcan ante dos eventos enlazados: una mala experiencia del servicio unida a una mejor oferta económica por parte de la competencia. En esta situación seguramente la empresa en cuestión asumirá el doloroso proceso de cambio para evitar mantener la experiencia negativa al tiempo que reduce sus costes.

Resumiendo: si a un simple usuario residencial se le fideliza con una buena experiencia de usuario en un disco virtualizado, ¿no será aún más robusta la relación que se establezca entre un proveedor de servicios avanzados de Cloud y sus Clientes si se cuida la prestación del servicio y los precios están ajustados a mercado? O visto de otro modo ¿Cuál es el efecto fidelizador de un servicio avanzado basado en Cloud dentro de una oferta global de un proveedor de Servicios TIC?

Pedro Gómez Gallardo

Se ha publicado el Informe de la Sociedad de la Información en España 2012 por Fundación Telefónica, y en esta ocasión se ha creado un video resumen con las principales conclusiones. Aparte de dejar un enlace para verlo, me ha llamado poderosamente la atención el incremento del uso de Internet en el segmento de población de mayor edad. En muchas ocasiones, en conversaciones sobre tecnología, yo mismo he hecho el comentario "esto quizá no sea para mis padres o para los tuyos, pero nuestros hijos lo utilizarán 100% seguro". Vistos los datos me lo pensaré dos veces la próxima vez porque es muy posible que esa tecnología o aplicación no llegue a sobrevivir mas allá de unos años, y también es muy posible que nuestros padres "den el salto" si les proporciona la solución a una necesidad (y en este caso pienso sobre todo en la necesidad de comunicación).

Resumiendo: les explicaré esta tarde a mis padres como utilizar el Whatsapp no vaya a ser que ya no exista cuando mis hijas tengan móvil.

Pedro Gómez Gallardo

Comenzamos con esta primera prueba utilizando weebly. La verdad es que el editor es muy sencillo e intuitivo y permite a cualquier profano (véase el caso) introducirse en este mundo.

Aprovecho y enlazo el vídeo de Telefonica I+D en el que muestran su visión del mundo en 2020. Interesante.

|

RSS Feed

RSS Feed