Es conocido por todos los que trabajamos en el sector de las Telecomunicaciones el debate existente sobre la compartición de las Redes y la reducción (¿necesaria?) del número de agentes del mercado. Constantemente se comparan el modelo Americano, con un reducido número de Operadores dominantes, con el Europeo, con un número considerablemente superior para un mercado teóricamente más reducido. Existen articulos muy interesantes al respecto y directivas Europeas, traspuestas a normativas por parte de las Autoridades nacionales de Regulación, que parecen orientar el proceso de consolidación del sector.

Hace unas semanas asistíamos a la noticia de la compra de ONO por parte de VODAFONE, y automáticamente el debate cobraba de nuevo vida y volvían a surgir especulaciones de todo tipo que, obviamente tienen su reflejo en la Bolsa.

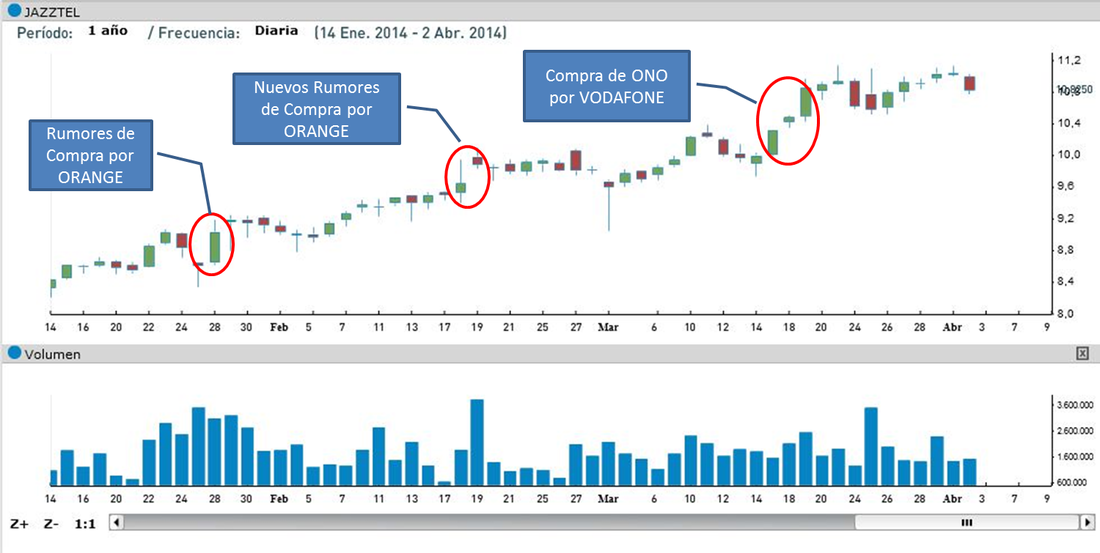

Concretamente las acciones de JAZZTEL subían casi un 10% entre el día del anuncio y los dos días posteriores. Pero es que, si además tenemos en cuenta las dos fechas, también recientes, en las que la posibilidad de compra de la compañía promocionada por Jesús Vazquez volvía a saltar a la palestra, y la tendencia global del precio de la acción de la compañía en lo que llevamos de 2014 (motivada en parte por la agitación del sector), podríamos decir que el precio de la acción lleva un ritmo imparable.

Hace unas semanas asistíamos a la noticia de la compra de ONO por parte de VODAFONE, y automáticamente el debate cobraba de nuevo vida y volvían a surgir especulaciones de todo tipo que, obviamente tienen su reflejo en la Bolsa.

Concretamente las acciones de JAZZTEL subían casi un 10% entre el día del anuncio y los dos días posteriores. Pero es que, si además tenemos en cuenta las dos fechas, también recientes, en las que la posibilidad de compra de la compañía promocionada por Jesús Vazquez volvía a saltar a la palestra, y la tendencia global del precio de la acción de la compañía en lo que llevamos de 2014 (motivada en parte por la agitación del sector), podríamos decir que el precio de la acción lleva un ritmo imparable.

Fuente: www.infobolsa.com

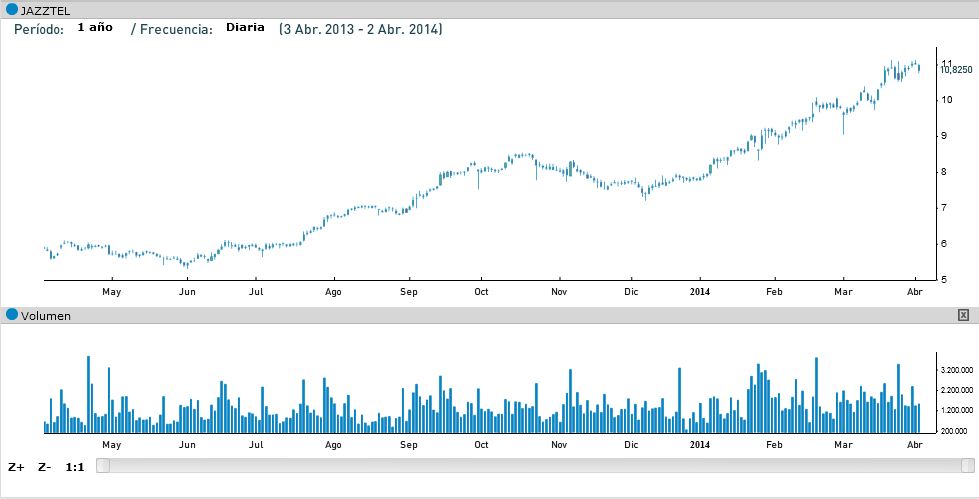

Si además echamos un vistazo a la evolución de la acción a lo largo de los últimos meses la cosa no pinta diferente.

Fuente: www.infobolsa.com

Y aquí es donde me surgen las dudas:

¿Habría que hacerse estas preguntas antes de comprar acciones o es mucho más sencillo y nos guiamos por la tendencia haciendo una apuesta sobre el tiempo que esta se mantendrá? Me suena a elección entre estrategia de inversión en Bolsa por Fundamentales o por Análisis Técnico...

:-)

- Si en menos de un año el precio de la acción "casi" se ha duplicado parece obvio que está demasiado cara como para que la compañía sea objeto de adquisición, a menos que la compradora tenga un objetivo claro, y visto que a fecha de hoy aún sigue siendo independiente, no debía tenerlo (o las negociaciones han ido mal, que también es posible).

- La tendencia además juega también en contra: a medida que el tiempo pasa la acción se vuelve más cara, y por lo tanto la compra de la compañía se hace más inaccesible (este tema también ha sido objetivo de artículos muy interesantes).

- ¿Qué sucederá si pasa el tiempo y se enfrían los rumores de compra? ¿Bajará lo suficiente como para que vuelva a ser objetivo de adquisición?

- Y si los resultados de la compañía (muy buenos, por cierto, desde mi humilde punto de vista) mantienen su tendencia, ¿es posible que sean por si solos aliciente suficiente para mantener estable (o con tendencia creciente) el precio de la acción?

- Y si esto último sucede, ¿cómo afectará la Regulación de la CNMC, y su objetivo de garantizar la competencia en el sector, a la sostenibilidad del negocio de la compañía? ¿y la orientación a la compartición de redes para lograr una gestión eficiente de las infraestructuras?

¿Habría que hacerse estas preguntas antes de comprar acciones o es mucho más sencillo y nos guiamos por la tendencia haciendo una apuesta sobre el tiempo que esta se mantendrá? Me suena a elección entre estrategia de inversión en Bolsa por Fundamentales o por Análisis Técnico...

:-)

Pedro Gómez

RSS Feed

RSS Feed